Indice dell'articolo:

- L’autolesionismo strategico: come l’Europa ha trasformato un’emergenza in un declino permanente

- I numeri della catastrofe competitiva

- La dipendenza volontaria: storia di un disastro annunciato

- L’assalto alla diligenza: 27 stati in competizione sul mercato del GNL

- Il meccanismo perverso: quando le rinnovabili costano come il gas

- L’accordo “storico”: date certe per un salasso permanente

- Le controargomentazioni: non tutto è perduto?

- Il paradosso russo: sanzioni a corrente alternata

- Il caso Italia: malato grave in terapia intensiva

- Conclusioni: il prezzo dell’idealismo senza strategia

- Fonti e Approfondimenti

- Documenti ufficiali UE

- Think tank e analisi economiche

- Industria e competitività

- LNG e infrastrutture

- Energia e rinnovabili

- Mercato elettrico e riforme

- Dati economici e prezzi

- Media internazionali

L’autolesionismo strategico: come l’Europa ha trasformato un’emergenza in un declino permanente

BRUXELLES — Era il 3 dicembre 2025 quando, dopo una notte di negoziati, l’Unione Europea raggiunse quello che la Presidente Ursula von der Leyen definì “l’alba di una nuova era, l’era della piena indipendenza energetica dell’Europa dalla Russia”. I Ventisette decidevano di porre fine, per sempre, alle importazioni di gas russo entro l’autunno 2027. Un trionfo celebrato con conferenze stampa e tweet entusiasti. Peccato che, mentre i politici brindavano a Bruxelles, nelle fabbriche di tutta Europa – dalla chimica tedesca alla siderurgia italiana – si calcolasse il conto di una transizione energetica che sta esacerbando il divario competitivo con Stati Uniti e Cina.

Questa inchiesta, basata su documenti ufficiali, dati di mercato e rapporti di istituzioni internazionali, non mette in discussione la necessità di abbandonare un fornitore che ha fatto della leva energetica un’arma. Indaga piuttosto una tesi scomoda: l’Europa sta pagando un prezzo più alto del necessario, e per colpa delle sue stesse scelte. La Russia è stato il detonatore, certo. Ma la costruzione della bomba – un mix esplosivo di miopia strategica, mercato elettrico distorto e coordinamento fallimentare – è rigorosamente made in EU.

I numeri della catastrofe competitiva

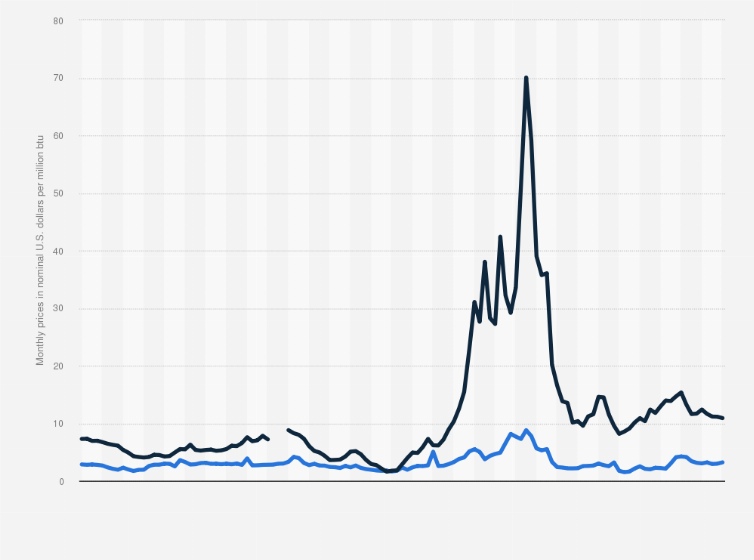

Partiamo dai fatti, quelli che i comunicati di Bruxelles tendono a nascondere tra celebrazioni e slogan. Nel 2024, i prezzi all’ingrosso del gas in Europa erano quasi cinque volte superiori a quelli degli Stati Uniti, secondo i dati della Banca Mondiale e di Bruegel. Non il doppio, non il triplo: cinque volte. I prezzi dell’elettricità industriale? Circa due volte e mezzo quelli americani. A dicembre 2024, il gas europeo si scambiava intorno ai 14 dollari per milione di BTU, mentre negli USA era sotto i 3 dollari.

L’Agenzia Internazionale dell’Energia, nei suoi Gas Market Report, sottolinea che la volatilità del gas continua a comprimere la competitività europea rispetto ai principali concorrenti globali. Il risultato? Un’emorragia di competitività che sta svuotando il cuore industriale del continente.

La chimica europea ha perso 11 milioni di tonnellate di capacità produttiva tra il 2023 e il 2024, pari a 6,5-11 miliardi di euro di fatturato a rischio, secondo il rapporto congiunto Cefic-Advancy. BASF, colosso tedesco della chimica, ha perso un terzo del suo valore di mercato dall’inizio della crisi energetica. ThyssenKrupp ha chiuso stabilimenti e ridotto la produzione. Diversi gruppi hanno annunciato tagli e riduzioni, segno di un sistema che sta perdendo scala e margini.

Nel settore automotive, le previsioni parlano di almeno 63.000 tagli di posti di lavoro e sette stabilimenti chiusi o in chiusura nei prossimi anni. Volkswagen, Stellantis, Audi: i nomi che hanno fatto la storia dell’automobile europea stanno spostando la produzione altrove o semplicemente riducendola.

L’alluminio primario europeo ha visto crollare la produzione rispetto ai livelli del 2021. La capacità di produzione di ammoniaca rimane ancora sotto di oltre 4 milioni di tonnellate rispetto al periodo pre-crisi. E mentre l’industria europea fa i conti con costi energetici insostenibili, i competitor americani e cinesi ringraziano: produzione a basso costo, mercati aperti, fabbriche che girano a pieno regime.

La dipendenza volontaria: storia di un disastro annunciato

L’affermazione secondo cui la Russia aveva l’Europa in pugno è comoda, ma ipocrita. È un’assoluzione retroattiva che ignora decenni di scelte consapevoli. L’UE si è volontariamente costruita una dipendenza decennale dall’energia russa, perseverando anche quando gli allarmi suonavano già fortissimi. Nel 2014, dopo l’annessione della Crimea, l’Europa non batteva ciglio. Nel 2015, mentre le tensioni con Mosca erano già evidenti, si firmava l’accordo per Nord Stream 2.

Prima dell’invasione del febbraio 2022, la Russia forniva il 45% del gas importato dall’UE, secondo i dati ufficiali della Commissione Europea. Era una relazione conveniente: prezzi bassi, forniture stabili, tubi diretti. Nessuno voleva porsi domande scomode. E quando quelle domande sono diventate ineludibili, l’Europa non aveva un piano B.

La narrazione attuale dipinge Bruxelles come vittima innocente dell’aggressione russa. La realtà è che per anni la classe politica europea ha scelto la via più facile: gas russo economico, transizione verde rimandata, infrastrutture inadeguate. Quando il castello di carte è crollato, si è scoperto che l’imperatore era nudo.

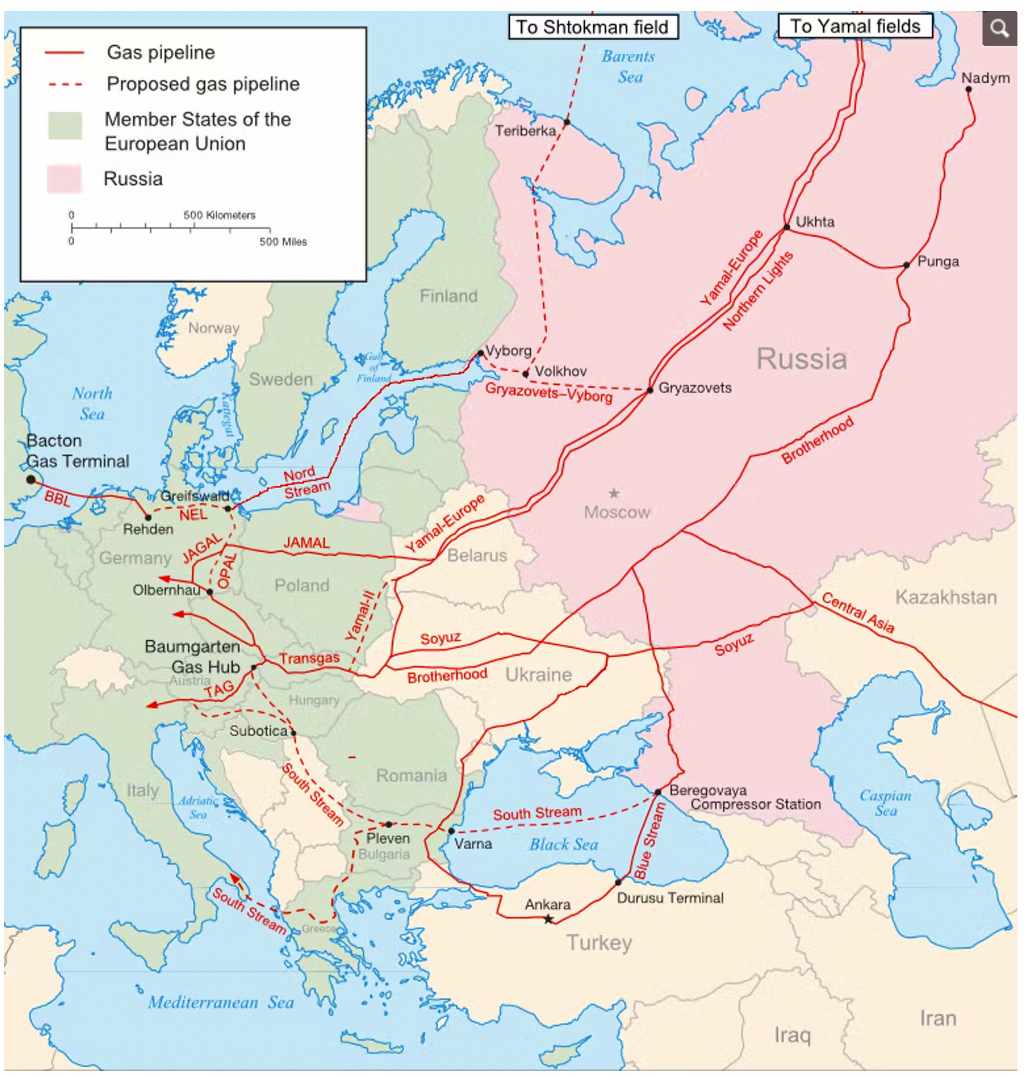

L’assalto alla diligenza: 27 stati in competizione sul mercato del GNL

Di fronte alla crisi, l’UE ha reagito non come un blocco unitario, ma come 27 mercanti in competizione tra loro. L’arma scelta per sostituire il gas via tubo è stato il Gas Naturale Liquefatto (GNL), importato via nave principalmente dagli Stati Uniti. Il risultato? Una corsa agli armamenti infrastrutturali inefficiente, costosa e alla fine probabilmente inutile.

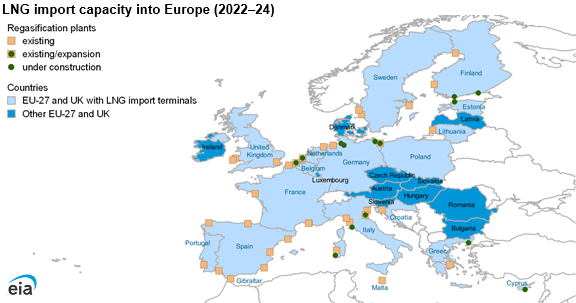

Paesi come Germania e Italia hanno investito miliardi per costruire o convertire terminali di rigassificazione. La Spagna, che già possiede un terzo della capacità di importazione europea di GNL, resta un’isola energetica a causa dei collegamenti insufficienti con la rete europea. Ogni paese ha negoziato da solo sul mercato globale, facendo a gara al rialzo con i propri vicini per gli stessi cargo di GNL. Il capitalismo più sfrenato, applicato al peggior momento possibile.

L’assurdo è che questa frenetica espansione infrastrutturale avviene mentre la domanda europea di GNL crolla. Secondo l’Institute for Energy Economics and Financial Analysis (IEEFA), nel 2024 le importazioni europee di GNL sono calate del 19% rispetto all’anno precedente, raggiungendo il livello più basso dal 2021. Nel primo semestre 2024, il calo era stato del 20% rispetto allo stesso periodo del 2023.

I terminali costruiti in fretta e furia rimangono semideserti. Il tasso di utilizzo medio dei terminal UE è crollato dal 62,8% nel primo semestre 2023 al 47,2% nello stesso periodo del 2024. Metà dei terminal europei ha operato sotto il 40% di capacità nel 2024. In Francia, un terminal a Le Havre è rimasto inutilizzato per oltre un anno prima che un tribunale ne ordinasse la chiusura nell’ottobre 2025. In Germania, il terminal di Mukran ha cessato le operazioni dopo appena un anno di attività.

L’IEEFA prevede che entro il 2030, la capacità di rigassificazione europea potrebbe essere tre volte superiore alla domanda effettiva di GNL. In altre parole, l’Europa sta costruendo cattedrali nel deserto, infrastrutture da miliardi di euro destinate a diventare “stranded assets” – elefanti bianchi che nessuno userà mai a pieno regime.

Eppure, nonostante l’evidenza del collasso della domanda, i piani di espansione continuano. Tra il 2021 e il 2030, la capacità di importazione europea dovrebbe aumentare del 60%. Un investimento folle in un settore in declino strutturale. Il motivo? Semplice: ogni stato membro vuole la sua fetta di “sovranità energetica”, anche se questo significa sprecare soldi pubblici in dopioni infrastrutturali.

Il meccanismo perverso: quando le rinnovabili costano come il gas

Ma il vero capolavoro di autolesionismo europeo si chiama mercato elettrico marginalista. È un sistema dove il prezzo dell’elettricità per tutti viene stabilito dall’ultima centrale accesa per soddisfare la domanda – quasi sempre, una centrale a gas.

Il paradosso è grottesco: anche l’energia solare ed eolica, prodotta a costo marginale quasi zero, viene venduta al prezzo del gas. Così, mentre l’UE installa pannelli solari a ritmi record (65,5 GW nel 2024 secondo l’IEEFA), ogni sussulto del mercato del GNL si scarica moltiplicato su tutte le bollette. Un meccanismo che premiava l’efficienza quando il gas russo costava 20 euro/MWh, ma che è diventato un moltiplicatore di disastri con il GNL a prezzi tripli o quadrupli.

La Commissione Europea, consapevole del problema, ha approvato nel maggio 2024 una riforma del mercato elettrico che mira a ridurre la dipendenza dei prezzi finali dal gas, incentivando i contratti a lungo termine (PPA e Contracts for Difference). Ma si tratta di cambiamenti graduali, che non risolvono la questione di fondo: finché il gas rimane il prezzo marginale, l’intero sistema elettrico europeo rimane ostaggio della volatilità dei mercati fossili.

Alcuni esperti, come l’ex presidente della BCE Mario Draghi nel suo rapporto del settembre 2024 sulla competitività europea, hanno proposto di “disaccoppiare la remunerazione delle rinnovabili e del nucleare dalla generazione fossile attraverso contratti a lungo termine, per limitare l’impatto del gas naturale sui prezzi dell’elettricità”. Ma Draghi stesso ha sottolineato l’importanza di “mantenere il sistema di prezzi marginali per garantire l’equilibrio efficiente del sistema energetico”.

In altre parole: tutti sanno che il sistema è distorto, ma nessuno osa riformarlo davvero perché – dicono – “garantisce l’efficienza del mercato”. Un’efficienza che, evidentemente, si misura in fabbriche chiuse e bollette stratosferiche.

L’accordo “storico”: date certe per un salasso permanente

L’accordo del 3 dicembre 2025 ha fissato scadenze precise per il divorzio definitivo dall’energia russa:

- 25 aprile 2026: divieto di importazione di GNL russo per contratti a breve termine

- 17 giugno 2026: stop al gas russo via gasdotto per contratti a breve termine

- 1 gennaio 2027: fine dei contratti a lungo termine per il GNL russo

- 30 settembre 2027: chiusura definitiva per i contratti a lungo termine di gas via gasdotto (con possibile proroga al 1° novembre 2027 in base ai livelli di stoccaggio)

Ungheria e Slovacchia, ancora fortemente dipendenti dal gas russo, hanno ottenuto eccezioni e scadenze leggermente diverse. Questo particolare, spesso menzionato di sfuggita nelle cronache, è invece la prova vivente della disparità di costi che l’UE non ha voluto o potuto colmare.

La narrativa ufficiale di Bruxelles ha ribattezzato questi costi extra “il prezzo della libertà”. Una formula poetica che nasconde una realtà brutale: con l’energia che in Europa costa stabilmente da due a cinque volte più che negli Stati Uniti, delocalizzare diventa una questione di sopravvivenza aziendale, non di scelta politica.

Come ha osservato acidamente l’organizzazione europea Orgalim nel suo rapporto del dicembre 2024, nonostante i prezzi energetici siano calati rispetto ai picchi del 2022, rimangono “più alti dei livelli pre-2022 e, soprattutto, più alti di quelli dei competitor”. Le industrie europee della tecnologia prevedono un secondo anno consecutivo di contrazione nel 2025, con un calo del 4,8% nel 2024 seguito da un ulteriore -0,5% previsto per quest’anno.

Le controargomentazioni: non tutto è perduto?

Sarebbe disonesto non riconoscere che la strategia europea ha anche prodotto risultati positivi. L’UE è riuscita a evitare blackout durante gli inverni 2022-2023, 2023-2024 e 2024-2025, nonostante le previsioni catastrofiche. I livelli di stoccaggio del gas sono stati mantenuti alti, raggiungendo regolarmente oltre il 90% prima dell’inverno, ben al di sopra degli obiettivi minimi.

La dipendenza dal gas russo è crollata dal 45% del 2021 al 13% nella prima metà del 2025, secondo i dati del Consiglio Europeo. Un risultato notevole in soli tre anni. Come ha sottolineato un funzionario della Commissione nel giugno 2023, “l’abbiamo fatto senza problemi maggiori con la sicurezza delle forniture. Sì, ci sono stati costi più alti. Era inevitabile, ma non ci sono stati blackout in Europa”.

Il piano REPowerEU ha accelerato massicciamente il deployment di energie rinnovabili. Nel 2024, l’UE ha installato 65,5 GW di nuova capacità solare e quasi 13 GW di eolico. Dal 2022 a oggi, sono stati aggiunti oltre 250 GW di capacità rinnovabile in Europa, evitando un consumo cumulativo di oltre 60 miliardi di metri cubi di gas nel settore elettrico.

La domanda di gas è stata ridotta del 17% tra agosto 2022 e gennaio 2025, equivalente a 70 miliardi di metri cubi all’anno. Questo calo strutturale della domanda è stato ottenuto attraverso efficienza energetica, elettrificazione e cambiamenti comportamentali. 8 milioni di pompe di calore installate dal 2022 hanno contribuito a ridurre la domanda di gas durante la stagione di riscaldamento.

Secondo l’European Council on Foreign Relations, l’indice di sovranità energetica dell’UE è migliorato da 6,1 nel 2023 a 6,6 nel 2024, con progressi in tutte le categorie: pulizia (da 7,2 a 8,1), indipendenza (da 3,6 a 4,0) ed efficienza (da 7,3 a 7,5).

Il think tank Ember ha calcolato che durante la crisi del gas (2021-2024), i combustibili fossili importati sono costati all’UE 1.800 miliardi di euro, ovvero 930 miliardi in più rispetto ai prezzi pre-crisi. L’elettrificazione dell’economia europea – sottolineano – offre la via d’uscita da questa dipendenza, sostituendo importazioni fossili con energia prodotta localmente da fonti rinnovabili.

Il paradosso russo: sanzioni a corrente alternata

C’è poi un dettaglio imbarazzante che smentisce tutta la retorica sulla “fermezza europea”: mentre Bruxelles celebrava l’accordo per fermare le importazioni russe, le importazioni europee di GNL russo sono aumentate. Nel 2024, sono cresciute del 12% a livello continentale e del 18% nell’UE. Nel primo semestre 2025, hanno raggiunto un record storico.

Francia, Belgio e Spagna continuano a comprare GNL russo come se niente fosse. Nel primo semestre 2025, la Francia ha rappresentato il 41% delle importazioni europee di GNL russo, seguita da Belgio (28%) e Spagna (20%). Un terzo delle importazioni UE di GNL russo nel 2024 erano operazioni spot, non vincolate da contratti a lungo termine.

L’UE ha speso circa 120 miliardi di euro in gas russo (via tubo e GNL) tra l’inizio del 2022 e giugno 2025. Nel solo 2024, sono stati versati 6,3 miliardi di euro per il GNL russo. In pratica: sanzioniamo Mosca con una mano, la paghiamo con l’altra. E poi ci stupiamo se Putin continua a finanziare la guerra.

Il caso Italia: malato grave in terapia intensiva

Se l’Europa è il paziente, l’Italia è il reparto di terapia intensiva. Il mix energetico italiano, storicamente sbilanciato sul gas, ha reso il paese particolarmente vulnerabile. Mentre la Francia può contare sul nucleare (che fornisce circa il 70% dell’elettricità) e la Germania su massicci sussidi statali, l’industria italiana si ritrova con un handicap di costo che erode i margini in modo letale.

I settori più colpiti sono la ceramica, dove l’Italia è leader mondiale, la chimica, la siderurgia e la meccanica di precisione. La situazione è particolarmente drammatica per le piccole e medie imprese, spina dorsale del manifatturiero italiano, che non hanno la possibilità di delocalizzare come le multinazionali.

I dati Eurostat mostrano che l’Italia ha visto aumentare i prezzi industriali dell’elettricità molto più della media europea tra il 2019 e il 2023. E mentre in altri paesi le bollette hanno iniziato a scendere nel 2024, in Italia rimangono strutturalmente alte a causa della maggiore dipendenza dal gas e della minore presenza di nucleare e rinnovabili rispetto ad altri grandi paesi europei.

Conclusioni: il prezzo dell’idealismo senza strategia

L’UE ha dimostrato di saper reagire in emergenza. Ha trovato fornitori alternativi, riempito gli stoccaggi, evitato il blackout. Ma la vera prova – trasformare una reazione difensiva in una strategia vincente di lungo periodo – è stata finora fallita.

Il “prezzo della libertà” rischia di diventare una condanna perpetua alla perdita di competitività. Per evitarlo servirebbero scelte coraggiose che Bruxelles ha sinora evitato:

- Riforma radicale del mercato elettrico che separi definitivamente il prezzo delle rinnovabili da quello del gas, non con aggiustamenti graduali ma con un cambio di paradigma

- Pianificazione infrastrutturale realmente continentale e non nazionale, evitando duplicazioni inutili e sprechi miliardari

- Investimenti massicci nelle energie pulite, nell’efficienza e nelle tecnologie di accumulo, invece che in terminali GNL destinati a restare vuoti

- Politica industriale europea che protegga settori strategici senza scadere nel protezionismo inefficiente

Altrimenti, il rischio è che l’Europa esca dalla trappola energetica russa solo per cadere in un’altra, ancora più insidiosa: quella del declino industriale autoinflitto. E in quel caso, l’accordo “storico” del 3 dicembre 2025 potrebbe essere ricordato dai posteri non come il giorno in cui l’Europa riconquistò la sua sovranità, ma come quello in cui ne sigillò il declino.

La domanda che resta aperta è semplice quanto brutale: è stato davvero necessario pagare così tanto? O l’Europa, nella fretta di liberarsi da un ricatto, è caduta in una trappola ancora peggiore, costruita con le proprie mani?

Fonti e Approfondimenti

Metodologia fonti

Priorita alle fonti istituzionali e ai dataset (Commissione UE, IEA, Eurostat, World Bank), poi ai report di settore e ai think tank. I dati di stampa vengono usati solo se coerenti con i report o confermati da piu fonti. Tutti i link sono verificati al momento dell’aggiornamento; se un URL cambia, titolo, ente e data restano per rintracciarlo.

Documenti ufficiali UE

- European Commission - Draghi Report on European Competitiveness (settembre 2024)

- European Commission - Energy policy (aggiornamenti continui)

Think tank e analisi economiche

- Bruegel - Decarbonising for competitiveness: four ways to reduce European energy prices (2024)

- Bruegel - One year on from Draghi, where does EU energy policy stand? (settembre 2025)

Industria e competitività

- Cefic & Advancy - The Competitiveness of the European Chemical Industry (gennaio 2025)

- Orgalim - Economics & Statistics Report (autunno 2024)

LNG e infrastrutture

- IEEFA - European LNG Tracker (aggiornamenti continui)

- IEEFA - Europe’s LNG imports decline 19% with gas demand at 11-year low (febbraio 2025)

- IEEFA - European LNG import terminals are used less as demand drops (settembre 2024)

- IEEFA - Europe’s LNG buildout slows amid anticipated decline in gas demand (ottobre 2025)

- Reclaim Finance - Ending the financing of new LNG import terminals in Europe (febbraio 2025)

Energia e rinnovabili

- Ember - Shockproof: how electrification can strengthen EU energy security (ottobre 2025)

- Ember - European Electricity Review 2025 (aprile 2025)

- IEA - Gas Market Report Q1 2025 (gennaio 2025)

- IEA - Global LNG Capacity Tracker (aggiornamenti continui)

Mercato elettrico e riforme

- Eurelectric - Draghi’s competitiveness report implications (settembre 2024)

- DLA Piper - Draghi Report implications for energy sector (settembre 2024)

Dati economici e prezzi

- World Bank - Monthly natural gas prices (aggiornamenti mensili)

- European Council on Foreign Relations - Energy Sovereignty Index (2024)

Media internazionali

- Eunews - L’UE chiuderà i rubinetti di gas dalla Russia entro settembre 2027 (3 dicembre 2025)

- Rinnovabili.it - Importazioni di gas russo, l’UE chiude la porta a Mosca (dicembre 2025)

- Rinnovabili.it - Phase-out del gas russo: date e divieti del regolamento UE (dicembre 2025)

Inchiesta aggiornata al 19 dicembre 2025

Condividi

Porta questa inchiesta nel dibattito

Rimani aggiornato

Nuove inchieste, zero spam.

Iscriviti per ricevere i prossimi pezzi e le fonti estese.

Da non perdere